a16z 報告:ソフトウェア株が売られている、だが市場が狙い撃ちしているのは「堀のない」半分だけ

- ソフトウェア株は全体として下落していますが、これは選別的な売りです。過去30営業日、成績上位4分の1の企業と中央値の企業はいずれもソフトウェア業界ETFを上回りました。全体を押し下げているのは最下位4分の1(大手数社を含む)です。

- 市場は「AI時代に堀があるかどうか」でソフトウェア企業を階層分けしています。セキュリティ、オブザーバビリティ、業界特化型SaaSが上位に、横断的SaaS、クラウドインフラ、広告テクノロジーなどの「その他」は下位に沈んでいます。売上成長率と直近の株価パフォーマンスはほぼ無相関です。

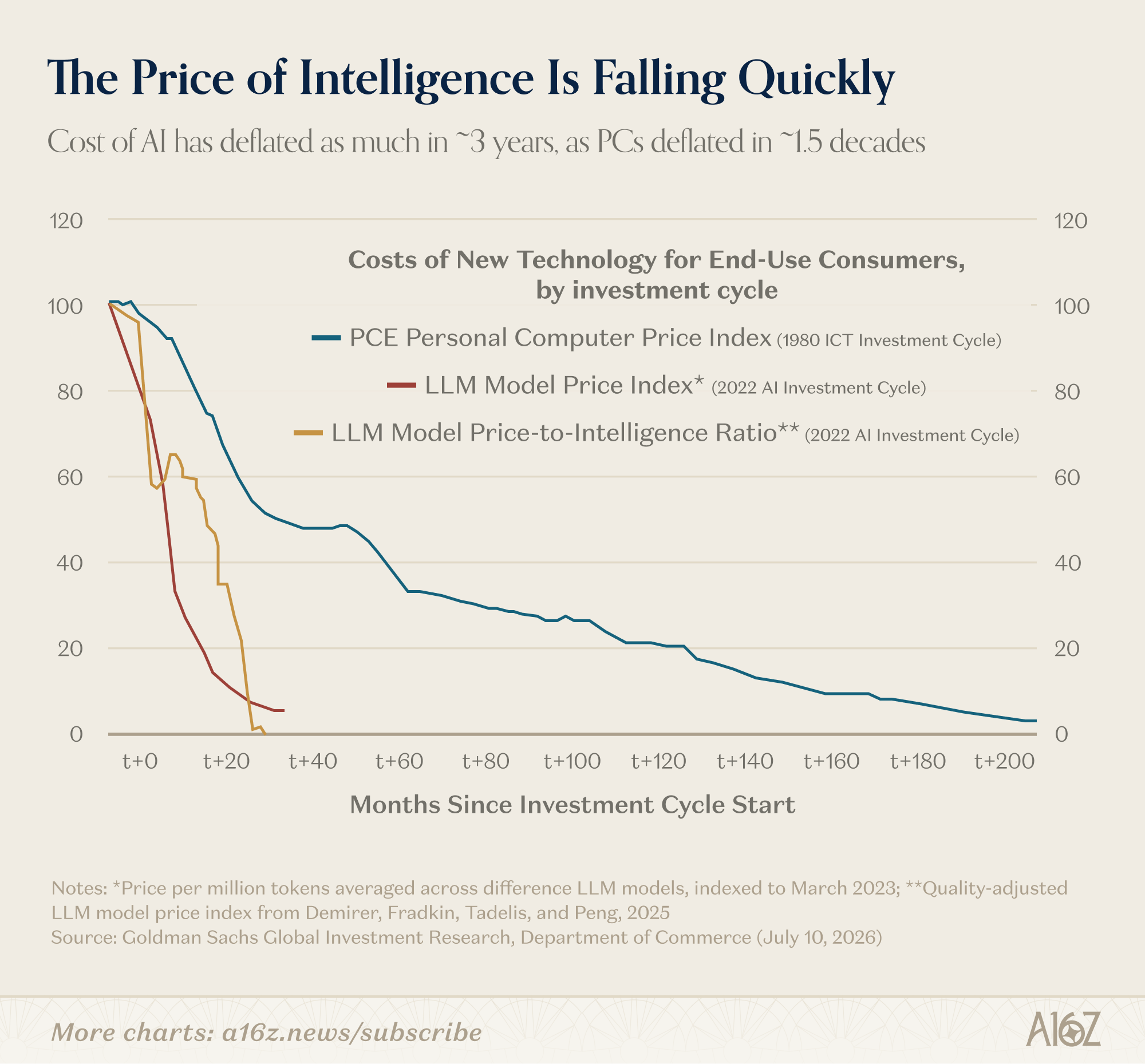

- AIの「知能コスト」の下落速度は、かつてのPCをはるかに上回っています。PCが十数年かけて達成した値下げ幅を、AIは約3年で走り切りました。安くなるほど需要はむしろ伸びています。

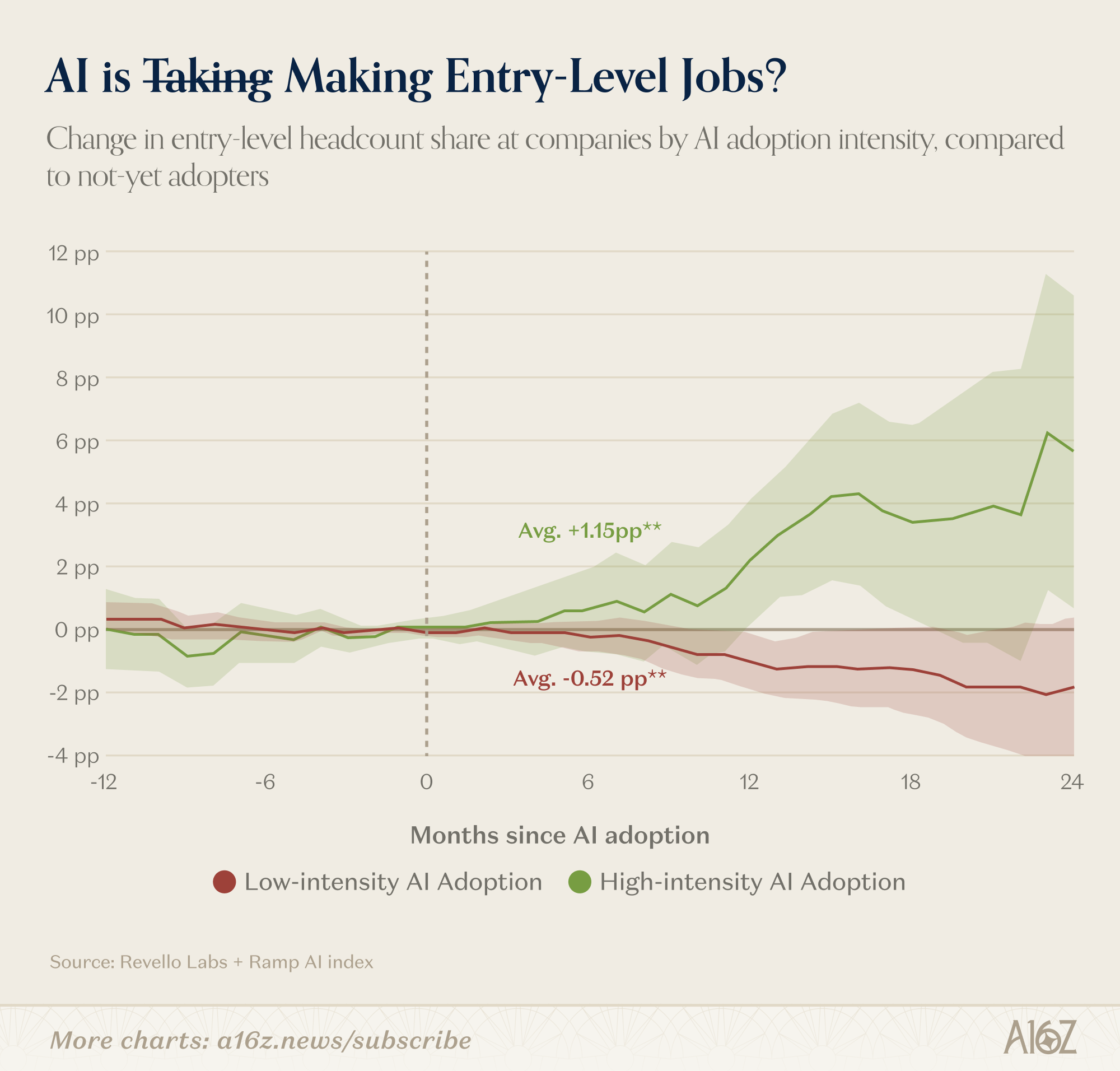

- 現時点で、AIが雇用を消滅させているという証拠はほとんど見当たりません。2026年の夏季インターン、若年層の賃金、エントリーレベルの採用はいずれも回復しており、AI導入度の高い企業では2年後にエントリーレベルの人員が約6ポイント増えています。

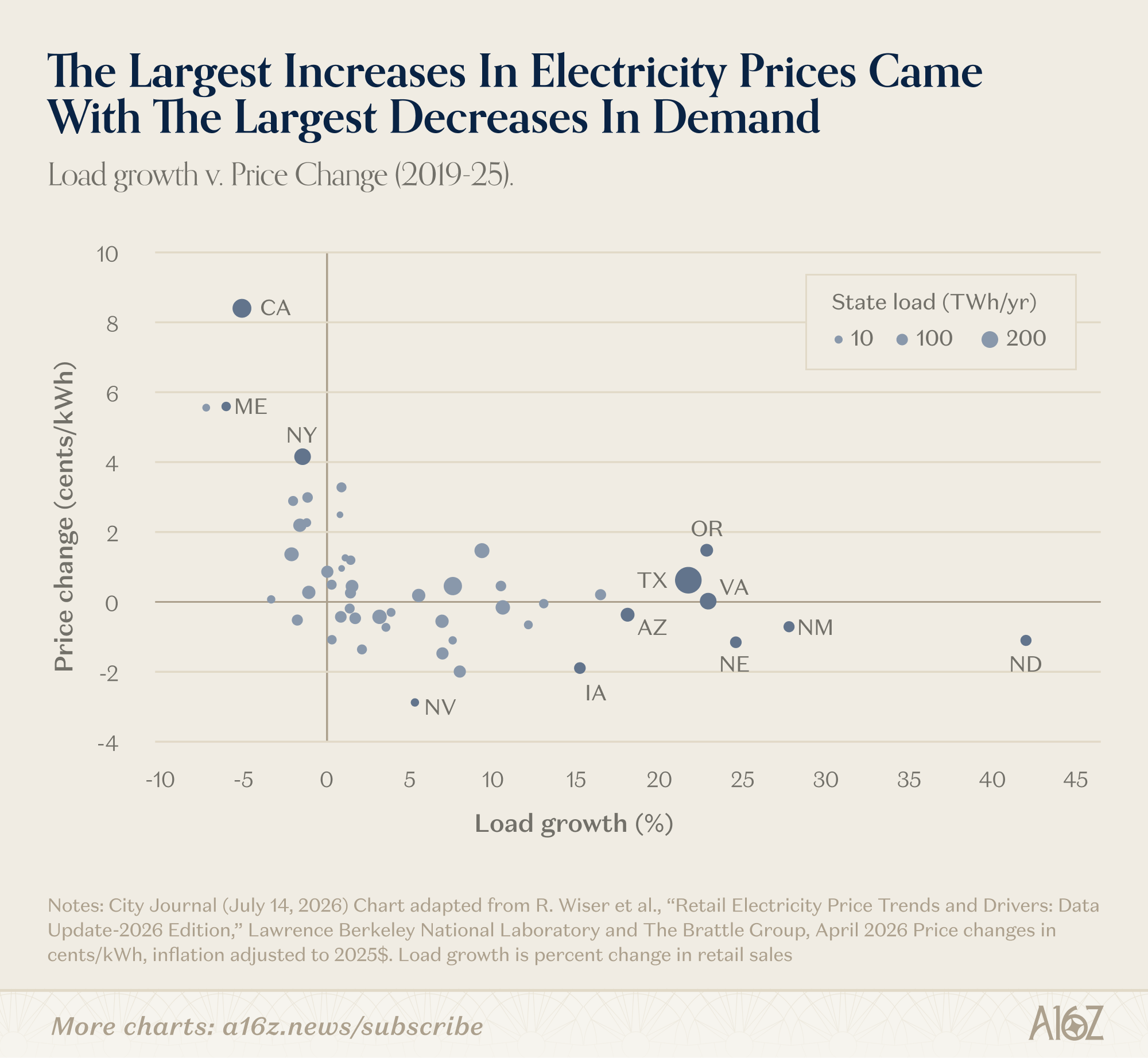

- データセンターと電気代の関係は直感に反しています。電力需要が最も伸びた州(テキサス州、バージニア州)では電気代がほとんど上がっていない一方、カリフォルニア州とニューヨーク州は需要が減っているのに電気代が最も急騰しています。

四つの「AIで終わる」説、データが出した答えは少し違う

a16z の「今週のチャート」コーナー最新回は、約20枚のデータチャートを使って、いま最も広まっている四つの懸念を一つずつデータで検証しています。ソフトウェア企業がAIに全滅させられる、安価なモデルが最先端の大規模モデルの足を引っ張る、AIが人の仕事を奪っている、データセンターが家庭の電気代を押し上げている——の四つです。

ソフトウェア株は下落しているが、市場が罰しているのは「堀のない」半分だけ

ソフトウェア企業にとって今は厳しい時期であることは確かです。しかし今回の売りは選別的なもので、無差別の総売りではありません。

まず、市場がどれほど弱気になっているかを見てみましょう。

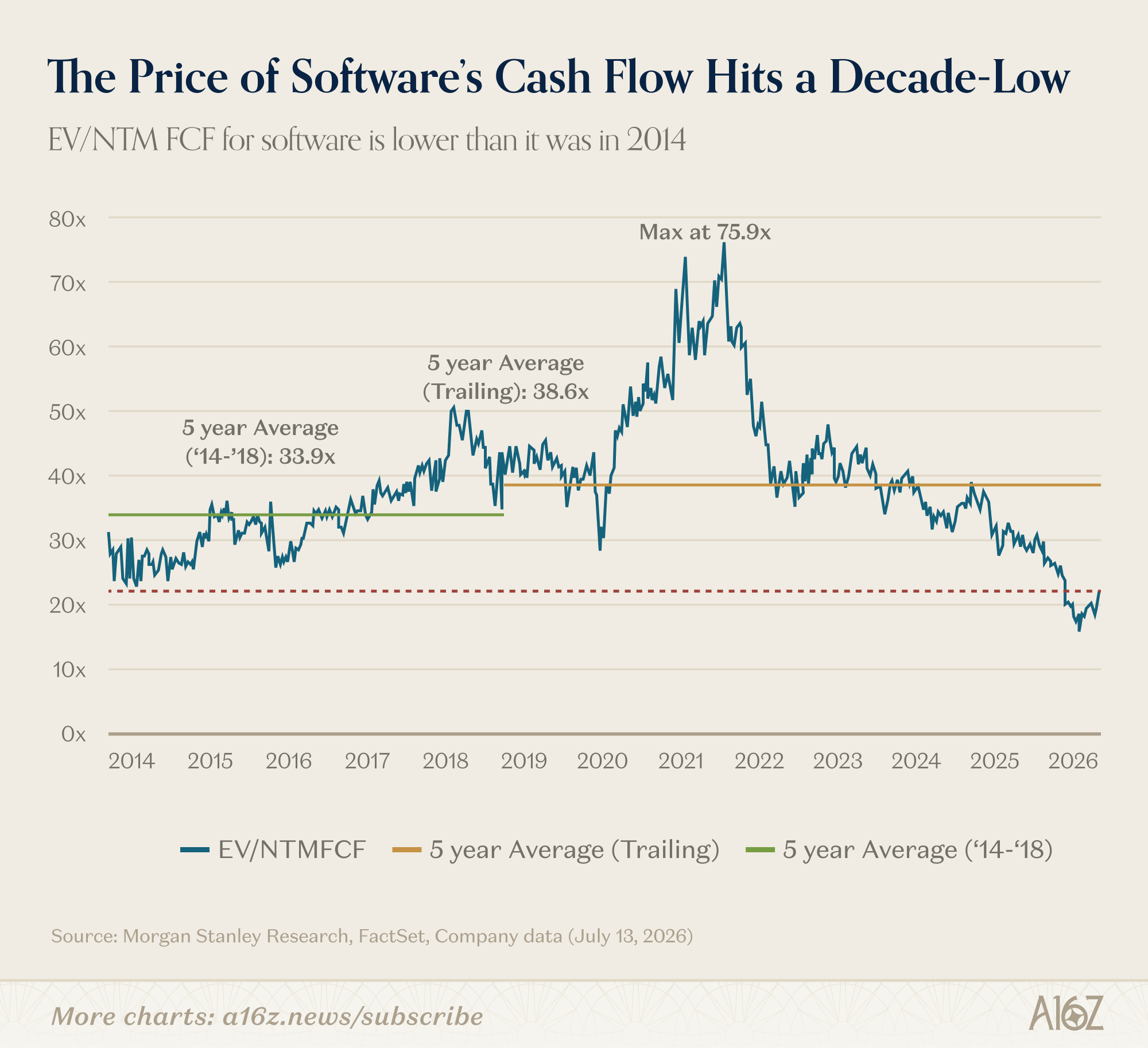

ソフトウェア企業のこの倍率は、2014年の水準まで、あるいはそれ以下まで下落しました。投資家がソフトウェア企業の「確実にキャッシュを生む力」に払うプレミアムは、この十数年で最低水準まで落ち込んでいます。

ただし、この売りが織り込んでいるのは「今」の業績ではありません。これらの企業の目下の実績は実のところ悪くなく、市場が懸念しているのは1年後もこの水準を保てるかどうかです。これはAIによる衝撃の物語です。かつて紙メディア株も、収益が実際に崩壊するはるか前から下落していました。後から振り返れば、早々に売り抜けた投資家が正しかったことになります。

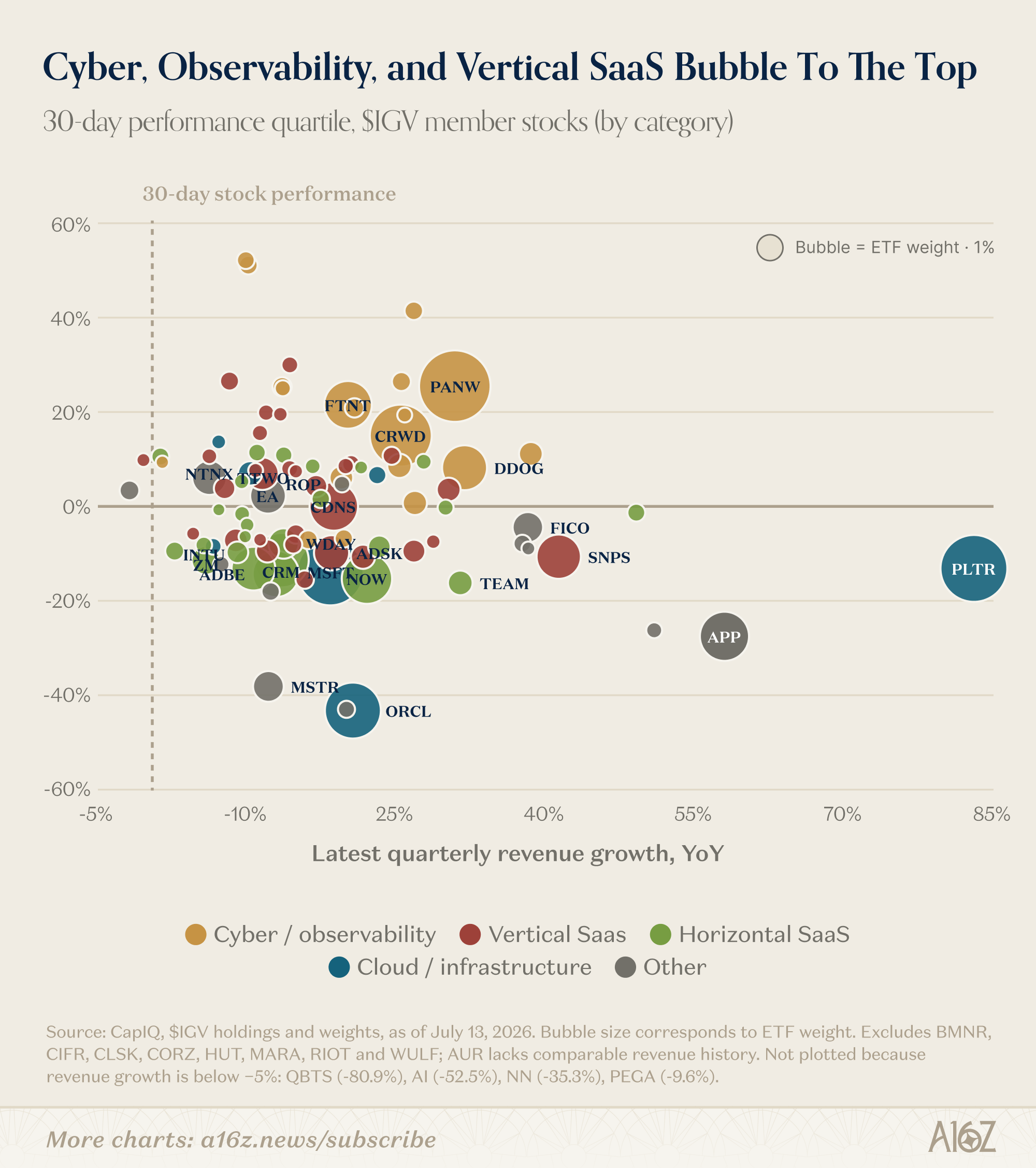

下落といっても、全社が一斉に下がっているわけではありません。ソフトウェア企業を直近の成績順に並べて四等分すると、様相がはっきり分かれます。

過去30営業日、成績上位25%と中央値の企業は、いずれもソフトウェアETF全体を上回りました。全体を実際に引きずり下ろしているのは最下位25%であり、この層にはセクター内でも屈指の大手企業が名を連ねています。

期間を1年に広げると、中央値の企業はほぼETFに沿って推移しており、各クォータイルが分岐し始めたのは今年の年初あたりからです。現在までに、トップとボトムの差は約50ポイントまで開いています。

さらに注目すべきは、企業の売上成長の速さと直近の株価パフォーマンスがほぼ無相関だという点です。売上成長率15〜20%台前半の企業が団子状に密集していても、株価パフォーマンスはほぼ縦一列に並ぶほどバラバラです。成長率が最も高く規模も最大級の企業の一部が、パフォーマンス最下位の層に落ち込んでいます。市場が本当に気にしているのは別のことです——この会社のビジネスは、AI時代を生き抜けるのか。

市場がこのような階層分けをする論理は、それほど複雑ではありません。

セキュリティやオブザーバビリティ系の企業では、AIによって買い手がより急いで財布のひもを緩めると見られており、加えて老舗ベンダーには「信頼のプレミアム」があり、AI新興勢力がそれを切り崩すのは容易ではありません。業界特化型SaaSは、特定業界固有のワークフロー、専有データ、顧客関係を握っており、これらはAI挑戦者がそう簡単には乗り越えられない壁です。誰でも使える横断型プラットフォームには、この保護がありません。

それ以外のすべての企業への結論は一言に尽きます——ソフトウェアであるというだけでは、もはや堀にはならない。長年積み上げてきたサブスクリプション収益、膨大な機能セット、広く行き渡ったユーザー基盤は、今や過去の話になりました。数四半期にわたって成長が安定または回復すれば筋書きが変わるかもしれませんが、今のところ市場はそれを信じていません。

知能はどんどん安くなり、みんなむしろ使う量が増えている

最近こんな見方があります。AIの利用は「最も高価で最強のモデルを使う」から「節約できるなら節約する」へとシフトしているというものです。最先端モデルはどんどん高くなる一方で、そのわずかな性能向上のために顧客が追加で払う価値は必ずしもない。だから顧客はダウングレードできるならダウングレードし、より安く、そこまで強力ではないモデル——自分でダウンロードして展開できるオープンウェイトモデルも含め——に乗り換えている、というわけです。

この懸念を突き詰めると、こうなります。顧客が最新最強のモデルにお金を払わないのなら、大金を投じて最先端モデルを訓練する研究所は、いったいどうやって持ちこたえるのか。今回はこの論争の是非には踏み込まず、一つの事実だけを観察しています。知能のコストは急速に下がっており、これはAI需要にとってプラス材料に見える、という事実です。これが経済学でいうジェヴォンズ効果です。

燃費の良い車が登場すると、運転そのものが安くなります。すると人々はより多く、より遠くまで運転するようになり、社会全体のガソリン消費量はむしろ増えます。知能が安くなるのも同じ道をたどります。単位コストが下がれば、使う人と使う場面がともに増えていくのです。

高価で希少な状態から安価で普及した状態へと移り変わった、別の技術と比較してみましょう。パソコンです。AIの知能コストの下落速度は、かつてのPCよりもはるかに速く、PCが十数年かけて達成した値下げ幅を、AIは約3年で走り切りました。

需要側もそれに伴って伸びています。AIに料金を払う世帯の割合はまだ小さいものの、上昇し続けており、月間平均支出は今年に入って約25%増加、有料世帯数の増加率よりも急なペースです。

ざっくり比較してみましょう。1997年、35〜54歳の成人でパソコンを所有していたのは約45%にすぎませんでした。それはパソコンが商用化されてから何年も経った後の話です。現在では米国世帯の約90%がパソコンを保有し、スマートフォンを含めるとほぼ97%に達します。大衆への普及にはそもそも時間がかかるもので、有用性とコストの改善に伴って徐々に伸びていきます。AIの家庭課金浸透率は今わずか2.2%で、伸びしろはまだ大きいと言えます。

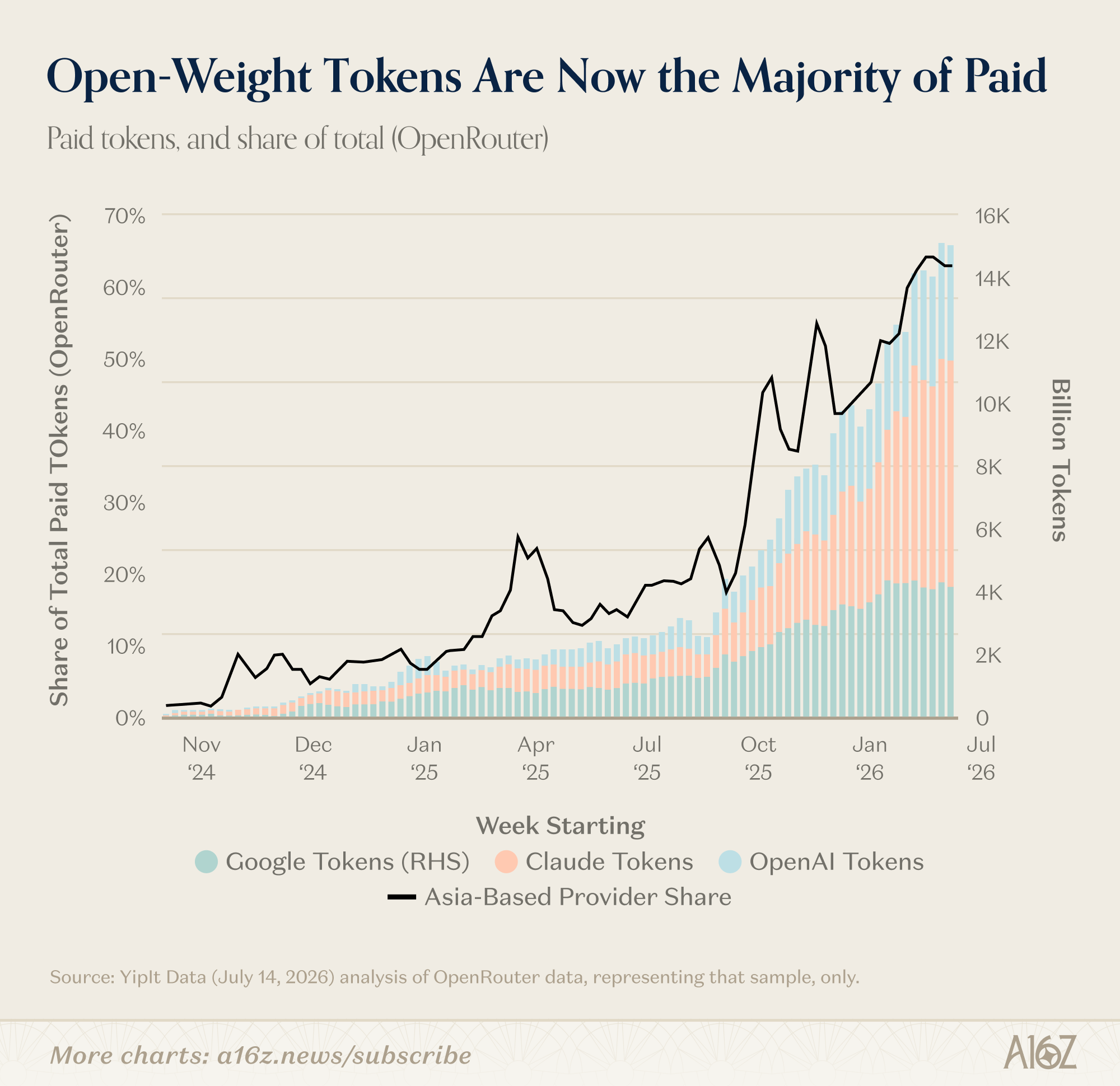

もう一つのデータは、YipitData による OpenRouter の分析から来ています。これは全体のトークン消費のごく一部しかカバーしていません。最先端モデルのトークン利用量はまだ伸びている一方で、オープンウェイトモデルも急速にシェアを奪っており、オープンウェイトの近似指標である「アジア系プロバイダー」のシェアはすでに約60%まで上昇しています(誰がオープンウェイトモデルを使っているかを直接集計する方法がないため、アジア系プロバイダーのシェアを近似値として使っています)。

同じく OpenRouter のデータです。一人当たりのトークン利用量と一人当たりの支出は、今年に入っていずれも急速に伸びていますが、利用量の伸びは支出の伸びをはるかに上回っています。使う量も増え、支出も増えていますが、利用量の曲線のほうがより急勾配です。これこそがジェヴォンズ効果の姿です。

安価な次点モデルが実際にシェアを奪っているのは事実ですが、正味の結果としては総支出を指数関数的に押し上げています。本当に破滅的なシナリオに近いのは別のケースです。効率向上が需要にまったく影響を与えない、あるいは総支出をむしろ押し下げてしまう場合です。そして、それはまさに起きていません。

AIは仕事を奪っているのか?データは「今のところノー」と言う

AIについては矛盾した二つの言説があります。一方では役に立たず実利をもたらさないと言われ、他方では強すぎてすべての仕事を消滅させると言われます。これまでのところ、AIが大規模に雇用を消滅させているという証拠はほとんど見当たりません。

雇用市場で誰もが認める弱点であるエントリーレベルの採用でさえ、最近は回復の兆しが見えており、しかもAIはむしろ足を引っ張るどころか、手助けしているように見えます。

二つのシグナルがあります。2026年の夏季インターンは例年より明らかに多く、2025年や2024年を大きく上回っています(2023年にはまだ届いていませんが)。16〜24歳の若年層の賃金上昇率も、2025年の底からリバウンドしています。賃金が上向くことは、通常エントリーレベルの雇用見通しも上向いていることを意味します。

採用データと企業支出データを掛け合わせると、より鮮明な構図が見えてきます。

このチャートにはいくつかの読み方が成り立ちます。AIがエントリーレベルの職を生み出しているのかもしれません。あるいは、AIを導入しているのはもともと成長型の企業であり、採用が多いのは当然の結果に過ぎないのかもしれません。さらには、Ramp のサンプルが経済全体を代表しておらず、何も証明していないのかもしれません。これらはいずれも成り立ちます。しかし、ほぼ確実に成り立たない読み方が一つあります。それは「AIがエントリーレベルの職を消滅させている」という説です。

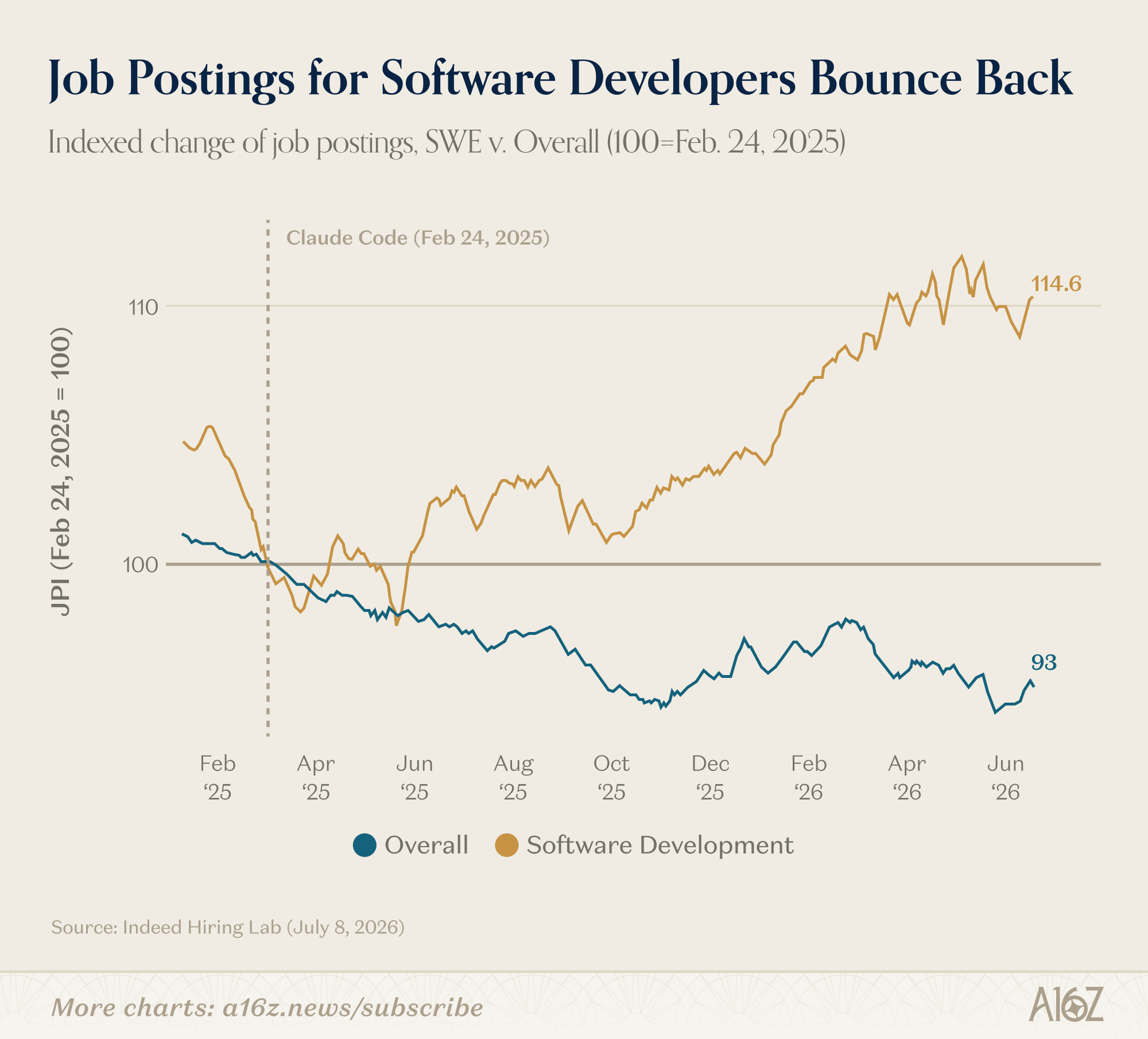

採用回復の構造も同じ方向を指しています。2025年5月以降、ある職種のAI暴露度が高いほど、その採用の回復ペースは強くなっています。ソフトウェアエンジニアは特に顕著です。Claude Code のリリース以降、関連職種の求人数は約15%増加した一方、全体の求人数は約7%減少しています。

留保すべき点も一つあります。「AI暴露度」という概念そのものについて、各所の意見が一致していないのです。ある職種の平均AI暴露度が高いほど、実際にどれだけ暴露しているかについての意見の食い違いも大きくなります。ただし、いくつかの職種については合意があります。校正者、保険引受人、統計学者、そしてエコノミストは、いずれもAIへの暴露度が高いと見なされています。新しい技術の将来的な影響を予測する際に、賢明な人々の間で意見が割れるのは、そもそも珍しいことではありません。

視野を広げて見れば、今結論を出すのはまだ早すぎます。しかし、もし誰かが「AIは人間を余剰化しつつある」と宣言したいのであれば、目下のデータはその主張を支持していません。

データセンターは本当にあなたの電気代を押し上げているのか

今週の早い段階で、ニューヨーク州知事の Hochul は、データセンター建設に対する1年間の一時停止令を発表しました。その理由の一つは、データセンターが電気代を押し上げる可能性があり、この措置は「電気代を払う住民を守る」ためだというものです。

一見もっともらしく聞こえます。需要が増えれば価格も上がるはずだ、と。しかしデータが示すのは正反対の構図です。データセンターに何か効果があるとすれば、それは住民の電気代を押し下げる方向に働いているのです。

過去6年間、電力需要が最も急増し、データセンターが最も多く建設された州、たとえばテキサス州やバージニア州では、電気代はほとんど上がっていません。一方、電気代の上昇率が上位に来るカリフォルニア州とニューヨーク州は、まさに新規データセンターが少なく、電力需要がむしろ減少している地域です。カリフォルニア州は電力需要を約5%押し下げたにもかかわらず、1kWhあたりの上昇率は全米トップで、2位の州よりも約33%も高くなっています。使う量が多いほど支払いが少なくなるというのは直感に反しますが、実際にそうなっています。

なぜ逆転するのか。カギは電力網の規模の経済にあります。

こうした固定インフラコストは基本的に一定です。総電力使用量が大きいほど、この固定費はより多くのkWhに配分され、1kWhあたりの負担コストは下がり、住民側の価格もそれにつれて下がります。データセンターが需要を拡大することは、まさにこの固定費を一緒に負担する助けになっているのです。

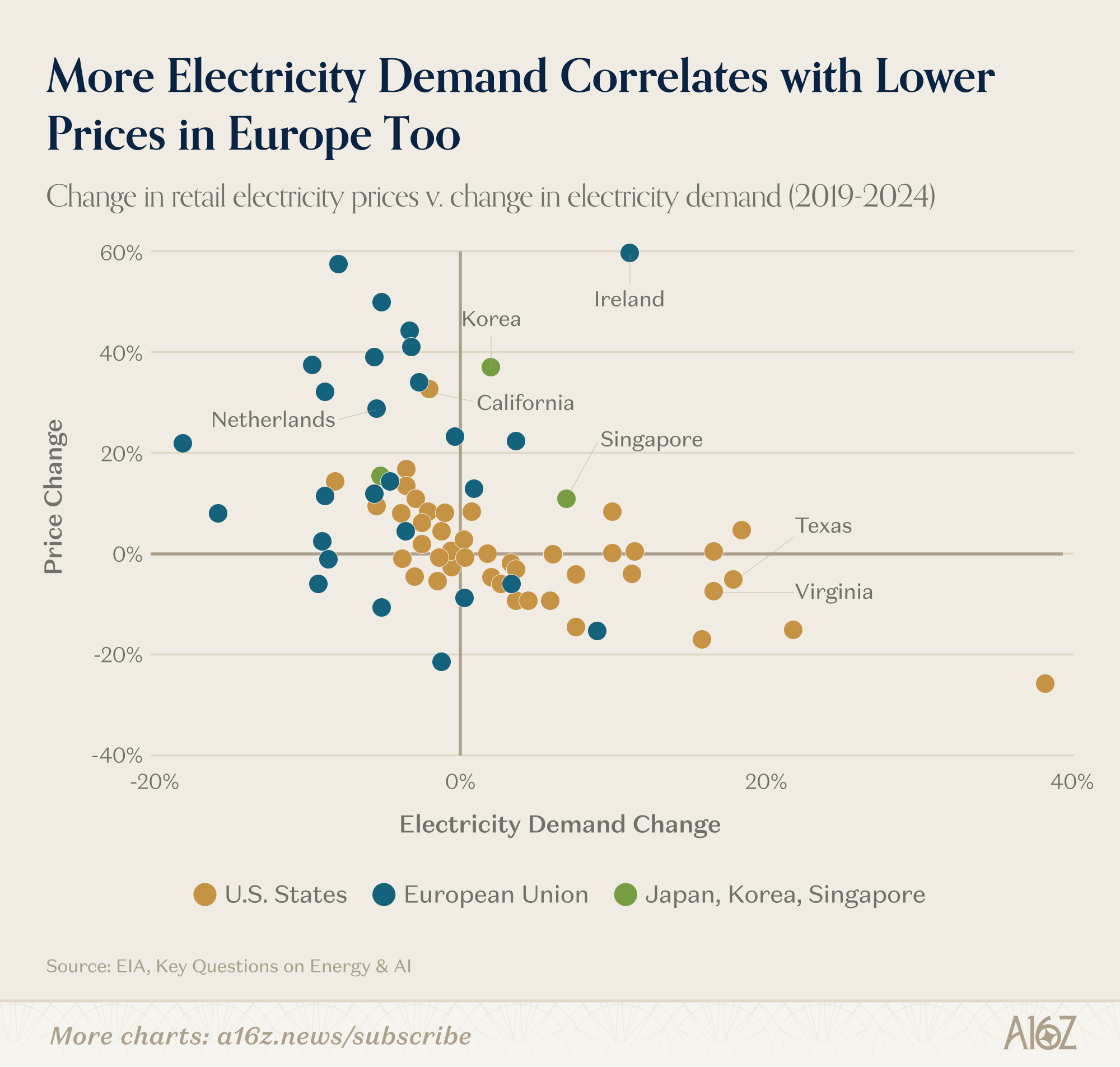

範囲をヨーロッパ、さらには世界全体に広げても、法則は同じです。アイルランドを除けば、電気代の上昇幅が最も大きいEU加盟国は、電力需要の減少幅も最も大きい国です。

この法則から推測すると、Hochul の一時停止令は逆効果になる可能性があります。データセンターが電力網の固定費を一緒に負担しなくなれば、電気代はむしろデータセンターがあったとき以上に上がるかもしれません。この関係が永遠に成り立つとは限りませんが、これまでのところはそうなっています。

電気代の話を離れると、もっと大きな勘定があります。AI関連のインフラ投資を除けば、米国にはほとんど投資の伸びが残っていません。

テクノロジー関連投資は、今のところ唯一伸び続けている投資カテゴリーです。データセンターを対象とした一時停止令は、まさにこの部分を直撃します。ある政策が、一方では(「住民保護」の名の下に)電気代を押し上げかねず、もう一方では州にとって最も重要な投資エンジンを締め出す——このバランスシートは、確かに簡単には計算し切れません。

市場がソフトウェア企業を値付けする基準は、「成長が速いかどうか」から「AIが来ても守り切れるかどうか」に変わった

a16z が約20枚のデータチャートを使って、ソフトウェア株・安価なモデル・AIによる雇用喪失・電気代という四つの流行の懸念を検証。図付きで一枚にまとめました。

↓ 1ページで読み終わる・動くチャートが1枚あります

a16z は米国のベンチャーキャピタルで、「今週のチャート」は毎週一連のデータチャートを取り上げて論評するコーナーです。最新回では、今最も広まっている四つの懸念を取り上げています。ソフトウェア企業がAIに全滅させられる、安価なモデルが大金を投じる最先端大規模モデルの足を引っ張る、AIが人の仕事を奪っている、データセンターが家庭の電気代を押し上げている、の四つです。

こうしたチャートを見る前に、まず何があって何が欠けているのかをはっきりさせておきましょう。

✘ しかし、どのチャートを選び、何を語らせるかは a16z 自身の選択です。

a16z はAIに大きく賭けており、この一連のチャートは全体として強気の視点です。数字自体は検証可能ですが、結論はこの立場を割り引いて見る必要があります。

ソフトウェア企業は確かに売られています。その評価倍率(市場が年間キャッシュ創出額にいくら払ってもよいと考えるか)は2014年水準まで下落し、十数年で最低です。しかし今回の売りは選別的です。過去30営業日、成績上位4分の1と中央値の企業はいずれもソフトウェアセクター全体を上回りました。全体を引きずり下ろしているのは最下位4分の1で、そこにはセクター最大級の企業が数社含まれています。

さらに異例なのは、企業の売上成長が速いかどうかが、直近の株価とほぼ無相関だという点です。市場はものさしを変えました。

サブスク収益が多い、機能が豊富、ユーザーが広範 = 安全

(守り切る力こそが「堀」と呼ばれる)

- 上位に位置:セキュリティ、オブザーバビリティ(ソフトウェアの稼働状況を監視するツール)、特定業界だけに特化した垂直型ソフトウェア。業界固有のワークフロー、専有データ、顧客の信頼を握っており、AI新興勢力はそう簡単には乗り越えられません。

- 下位に沈む:誰でも使える汎用ソフトウェア、クラウドインフラ、広告テクノロジーなどには、この保護がありません。原文の言葉をそのまま借りれば——ソフトウェアであるというだけでは、もはや堀にはならない。

では残る三つの懸念はどうでしょうか。データの多くは逆の方向を示しています。そのうち二つは、背後に同じ反直感的な力学があります。使う量が増えるほど、むしろ安くなるのです。

経済学には「ジェヴォンズ効果」という古くからの法則があります。あるものが安く使えるようになるほど、総利用量と総支出はむしろ増える、減るのではない、というものです。燃費の良い車は人々をより遠くまで運転させ、社会全体のガソリン消費量はむしろ増加します。知能と電力は、それぞれこの道の両端を歩んでいます。

知能はいったいどれほどのスピードで安くなっているのか。パソコンを参照にしてみましょう。同じ幅の値下げに、PCはかつて十数年かかりましたが、今回のAIは約3年で走り切りました。

雇用の側では、AIが職を消滅させている証拠はほとんど見当たりません。2026年の夏季インターン、若年層の賃金、エントリーレベルの採用は、いずれも回復しています。

この数字は誰が測ったのか。元データはそれぞれ Goldman Sachs、PNC銀行、YipitData と OpenRouter、Revelio と Ramp、Indeed Hiring Lab、ローレンス・バークレー国立研究所などの第三者に由来し、チャートの選定と解釈は a16z 自身によるものです。雇用のチャートには他の読み方も成り立ちます。AIを使っているのはもともと拡張型の企業だから、あるいはサンプルが経済全体を代表していないから、というのはいずれも成立しますが、「AIがエントリーレベルの職を消滅させている」という説だけは成り立ちません。

もう終わりなのか?

水準まで下落

最低水準

全滅する!

狙い撃ちか?

上位と下位の

今年の差

一体何を見てるんだ?

この事業は守り切れるか。

- × 売上成長が速い

- × 機能が多い

- × ユーザーが広範

彼ら自身がAIに大きく賭けている。

課金比率

月間平均支出は約25%増