a16z 报告:软件股正在被抛售,但市场只杀没有护城河的那一半

- 软件股整体在跌,但这是差异化抛售:过去 30 个交易日里,表现最好的四分之一公司和排在正中间的公司都跑赢了软件行业 ETF,是垫底那四分之一(含几家最大的公司)拖累了整体。

- 市场按「AI 时代还有没有护城河」给软件公司分层:网络安全、可观测性、垂直行业 SaaS 排在前面,横向 SaaS、云基础设施和广告技术等「其他」被压在后面。营收增速和近期股价表现几乎不相关。

- AI 的「智能成本」下降速度远超当年 PC:PC 用十几年才走完的降价幅度,AI 约 3 年就走完,越便宜需求反而往上走。

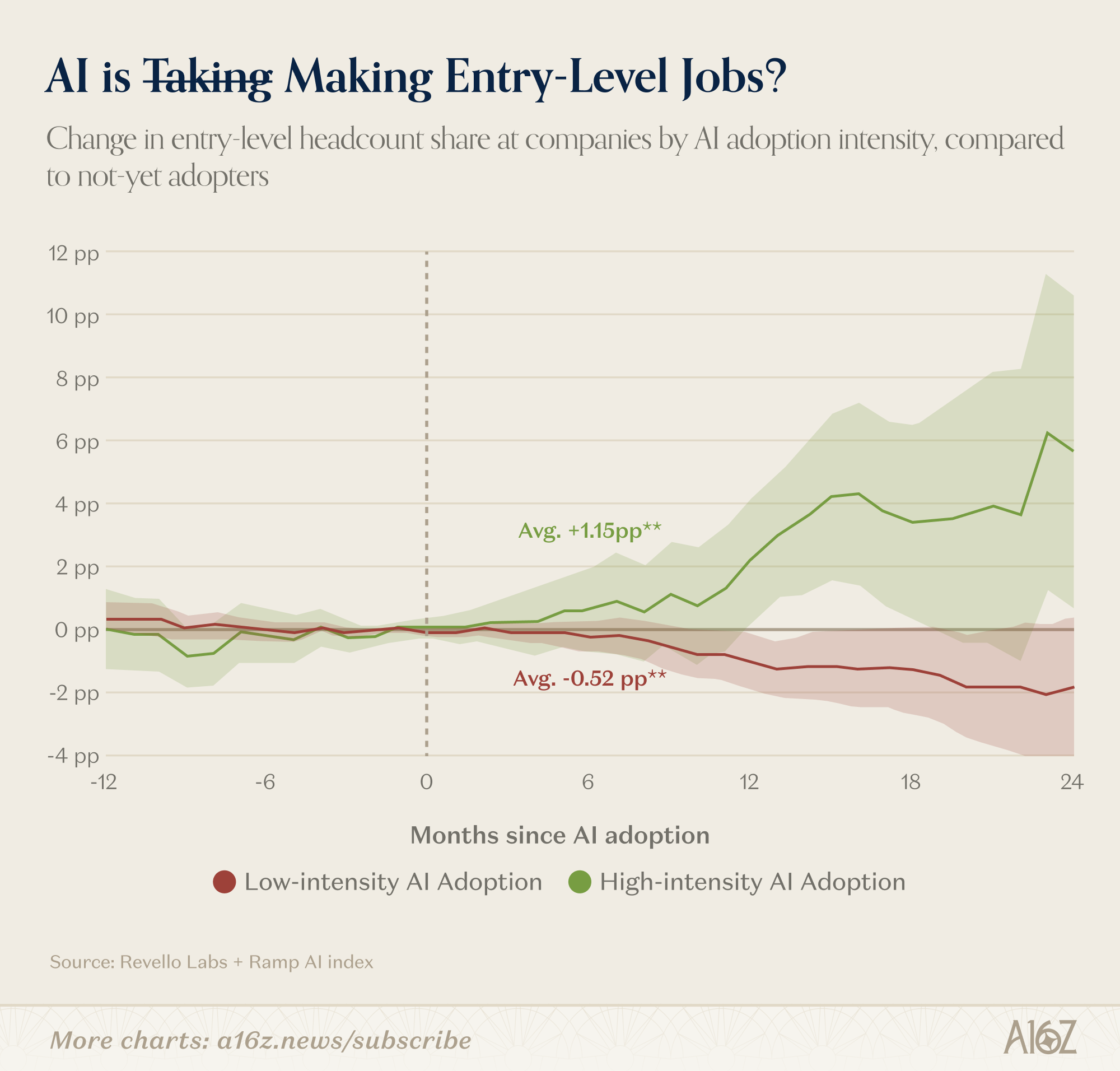

- 目前几乎没有证据显示 AI 在消灭岗位:2026 年暑期实习、年轻人工资、入门级招聘都在回升,AI 采用强度高的公司入门岗位两年后多了约 6 个百分点。

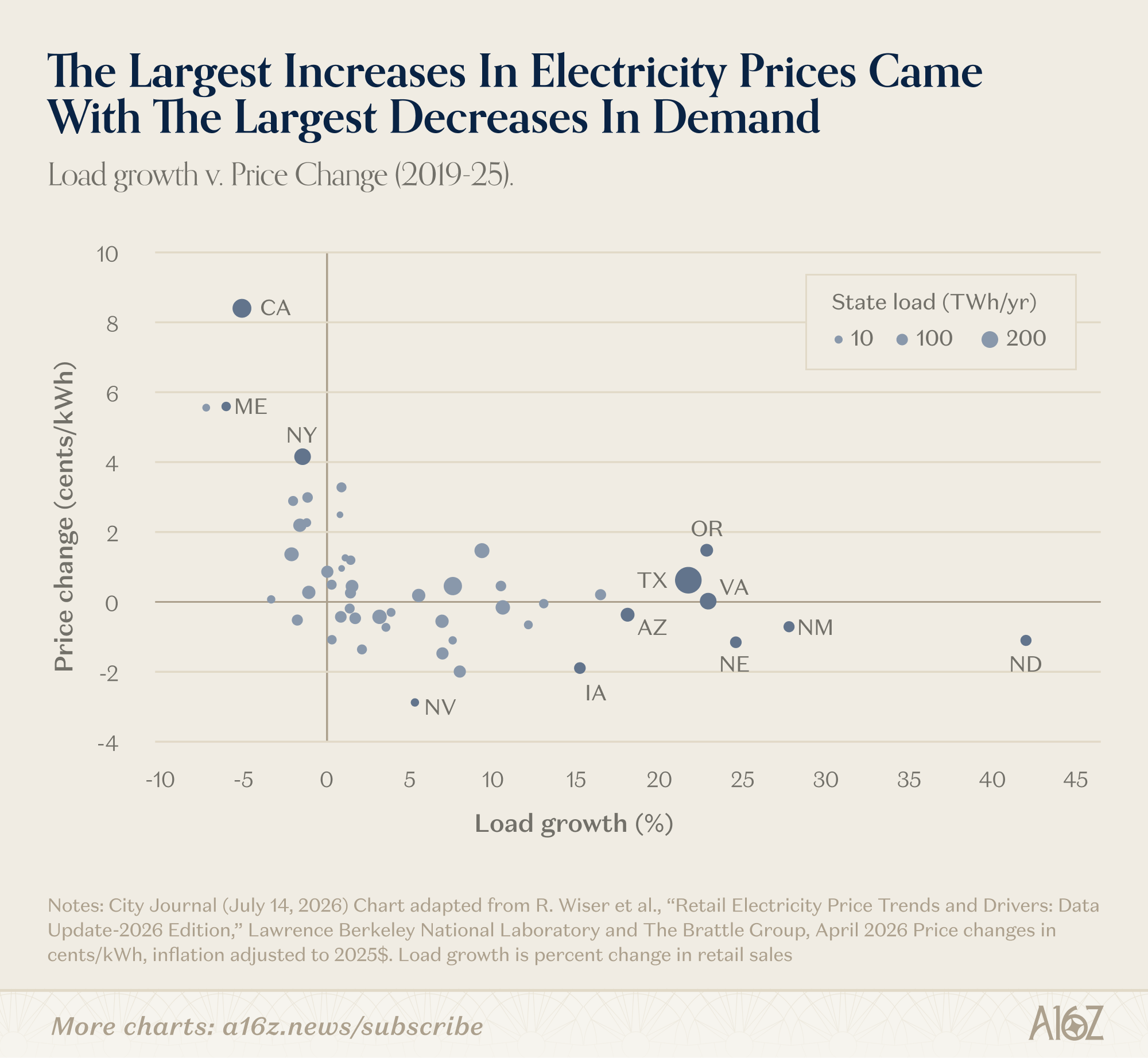

- 数据中心和电价的关系与直觉相反:用电需求涨得最快的州(得州、弗吉尼亚)电价几乎没涨,加州、纽约需求下降、电价却涨得最猛。

四个「AI 要完」的说法,数据给出的答案不太一样

a16z 的「本周图表」栏目最近一期,用近 20 张数据图挑了当下四个最流行的担忧,一个一个摆数据:软件公司要被 AI 团灭、便宜模型会把前沿大模型拖垮、AI 正在抢走人的工作、数据中心正在推高你家的电费。

软件股在跌,但市场只惩罚「没护城河」的那一半

软件公司的日子确实不好过。但眼下这轮抛售是有选择的,并非一场无差别的血洗。

先看市场有多不看好。

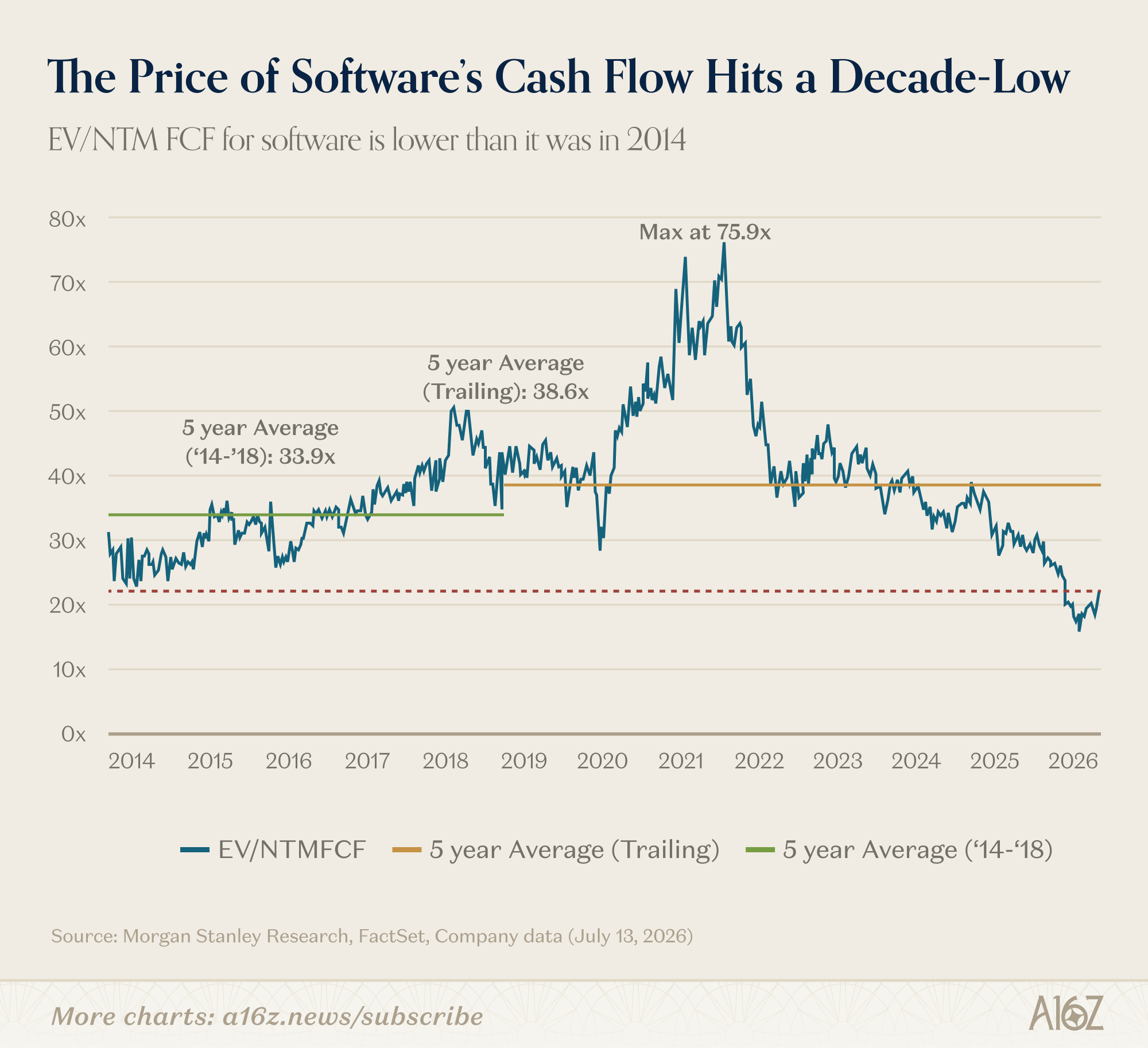

软件公司的这个倍数,已经跌回、甚至低于 2014 年的水平。投资者给软件公司「实打实造现金」这件事开出的溢价,降到了十几年里的最低点。

但抛售背后卖的并不是「现在」的业绩。这些公司当下的表现其实还行,市场担心的是再往后一年还能不能这么好。这是一个 AI 冲击的故事。当年纸媒股票也是在盈利真正崩塌之前很久就先跌了,事后看,早跑的投资者踩对了。

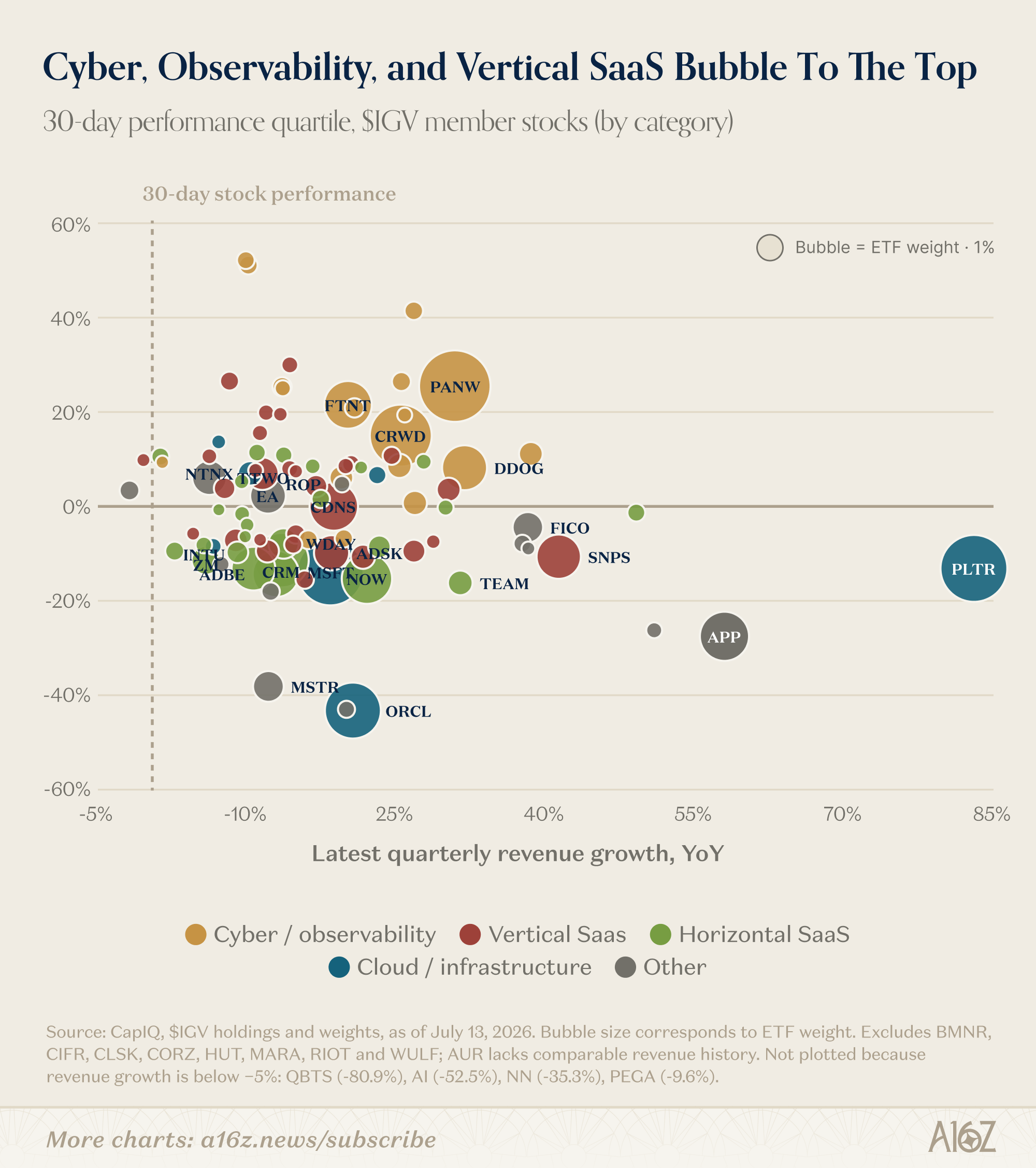

跌,也不是所有人一起跌。把软件公司按最近表现从高到低排队、切成四等份,画面就分开了。

过去 30 个交易日,表现最好的前 25% 和排在正中间的公司,都跑赢了整个软件 ETF。真正把整体拖下水的,是垫底的那 25%,而这一档里坐着几家板块里最大的公司。

把镜头拉长到一年,中位数公司基本贴着 ETF 走,是今年年初前后,各分位数才开始分岔。到现在,顶部和底部之间已经拉开约 50 个百分点。

更值得留意的是,一家公司营收长得快不快,和它近期的股价表现几乎不相关。一堆营收增速在 15% 到 20% 出头的公司挤在一起,股价表现却几乎是竖着排开的;一些增长最快、体量最大的公司,落在了表现最差的那一档。市场真正在意的是另一件事:这家公司的生意,在 AI 时代还扛不扛得住。

市场给出这种分层,逻辑并不复杂。

网络安全和可观测性这类公司,AI 被认为会让买家更急着掏钱,而且老牌厂商手里有一层「信任溢价」,AI 新玩家很难撬动。垂直行业 SaaS 则握着某个行业特有的工作流、专有数据和客户关系,这几样是 AI 挑战者一时半会儿绕不过去的门槛。谁都能用的横向平台,就没有这层保护。

对其余所有人,结论只有一句:光有软件,已经算不上护城河。多年积累的订阅收入、庞大的功能集、遍地的用户,如今都成了旧闻。也许几个季度稳住或回升的增长能改写剧本,但眼下,市场并不买账。

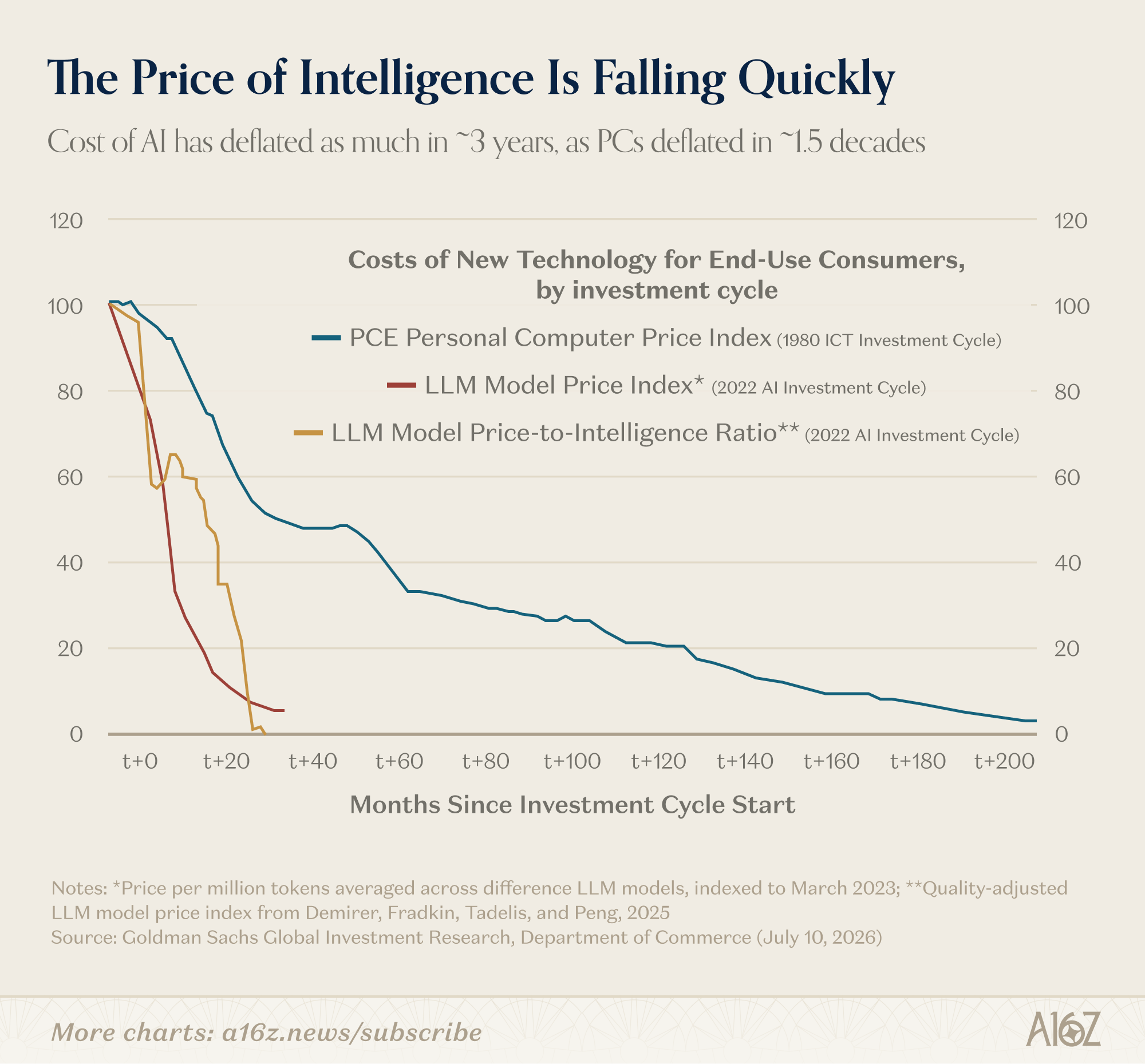

智能越来越便宜,大家反而用得更多

最近有个说法:AI 的用量正从「用最贵最强的模型」转向「能省则省」。前沿模型越来越贵,但那点边际提升,未必值得客户为它多掏钱,于是客户能降级就降级,转向更便宜、没那么强的模型,包括可以自己下载部署的开放权重模型。

担忧顺着这条线走下去就是:如果客户不肯为最新最强买单,那烧钱训练前沿模型的实验室,还怎么撑得下去?这一期没有钻进这场争论的对错,只观察到一个事实:智能的成本在快速下降,而这对 AI 需求看起来是利好。这就是经济学里的杰文斯效应。

更省油的车,让开车这件事变便宜了。于是大家开得更多、跑得更远,全社会的总油耗不降反升。智能变便宜走的是同一条路:单位成本降下来,用的人、用的场景一起涨上去。

拿另一个从昂贵稀缺走向便宜普及的技术做参照:电脑。AI 智能成本的下降速度,比当年 PC 快得多,PC 用十几年才走完的降价幅度,AI 大约 3 年就走完了。

需求端也在跟着往上走。为 AI 付费的家庭占比还很小,但一直在涨,月均花费今年以来涨了约 25%,比付费家庭数的增速还陡。

做个粗略参照:1997 年,35 到 54 岁的成年人里只有约 45% 拥有一台电脑,那已经是电脑商用多年之后;如今约 90% 的美国家庭有电脑,算上智能手机接近 97%。大众普及本来就需要时间,会随着有用程度和成本一起爬。AI 家庭付费渗透率现在才 2.2%,往上的空间还很大。

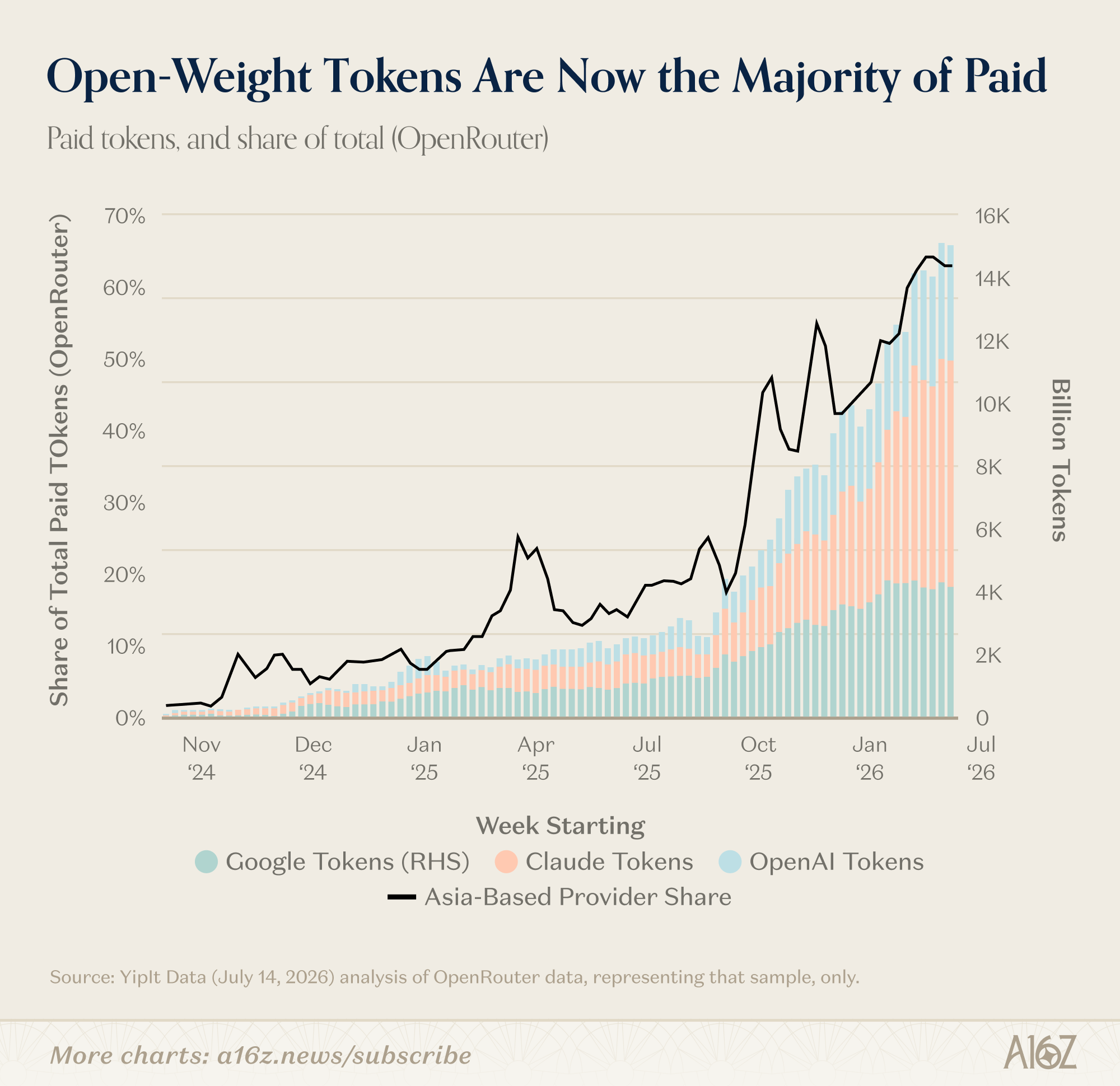

另一组数据来自 YipitData 对 OpenRouter 的分析,它只覆盖整体 token 消耗的一部分:前沿模型的 token 用量还在涨,同时开放权重模型也在快速抢份额,作为开放权重近似指标的「亚洲供应商」份额已经涨到约 60%。(没法直接统计谁在用开放权重模型,就拿亚洲供应商的份额来近似替代。)

同样来自 OpenRouter:人均 token 用量和人均花费今年以来都在快速涨,但用量涨得比花费快得多。用得猛、花得也多,只是用量这条曲线更陡,这正是杰文斯效应的样子。

便宜的次一档模型确实抢走了份额,但净效果是把总支出指数级往上推。真正接近末日剧本的是另一种情形:效率提升对需求毫无影响、甚至把总支出压了下去。而这,恰恰没有发生。

AI 在抢工作吗?数据说暂时没有

关于 AI 有一对拧巴的说法:一边说它没用到产生不了真金白银的回报,一边说它强到要消灭所有工作。到目前为止,几乎没有证据显示 AI 在大规模消灭岗位。

就连就业市场里那块公认的软肋,也就是入门级招聘,最近也有回暖的迹象,而且 AI 看起来是在帮忙,远多于添乱。

两个信号:2026 年的暑期实习明显高于往年,遥遥领先 2025 和 2024(虽然还没追上 2023);16 到 24 岁年轻人的工资涨幅,也从 2025 年的低谷反弹了回来。工资往上走,通常意味着入门级的就业前景也在往上走。

把招聘数据和企业支出数据交叉起来看,画面更清楚。

这张图可以有几种读法:可能是 AI 在创造入门级岗位;也可能是采用 AI 的本来就是增长型公司,招人多是理所当然;还可能是 Ramp 的样本代表不了整个经济,什么都说明不了。这些都成立。但有一种读法几乎肯定不成立,那就是「AI 在消灭入门级岗位」。

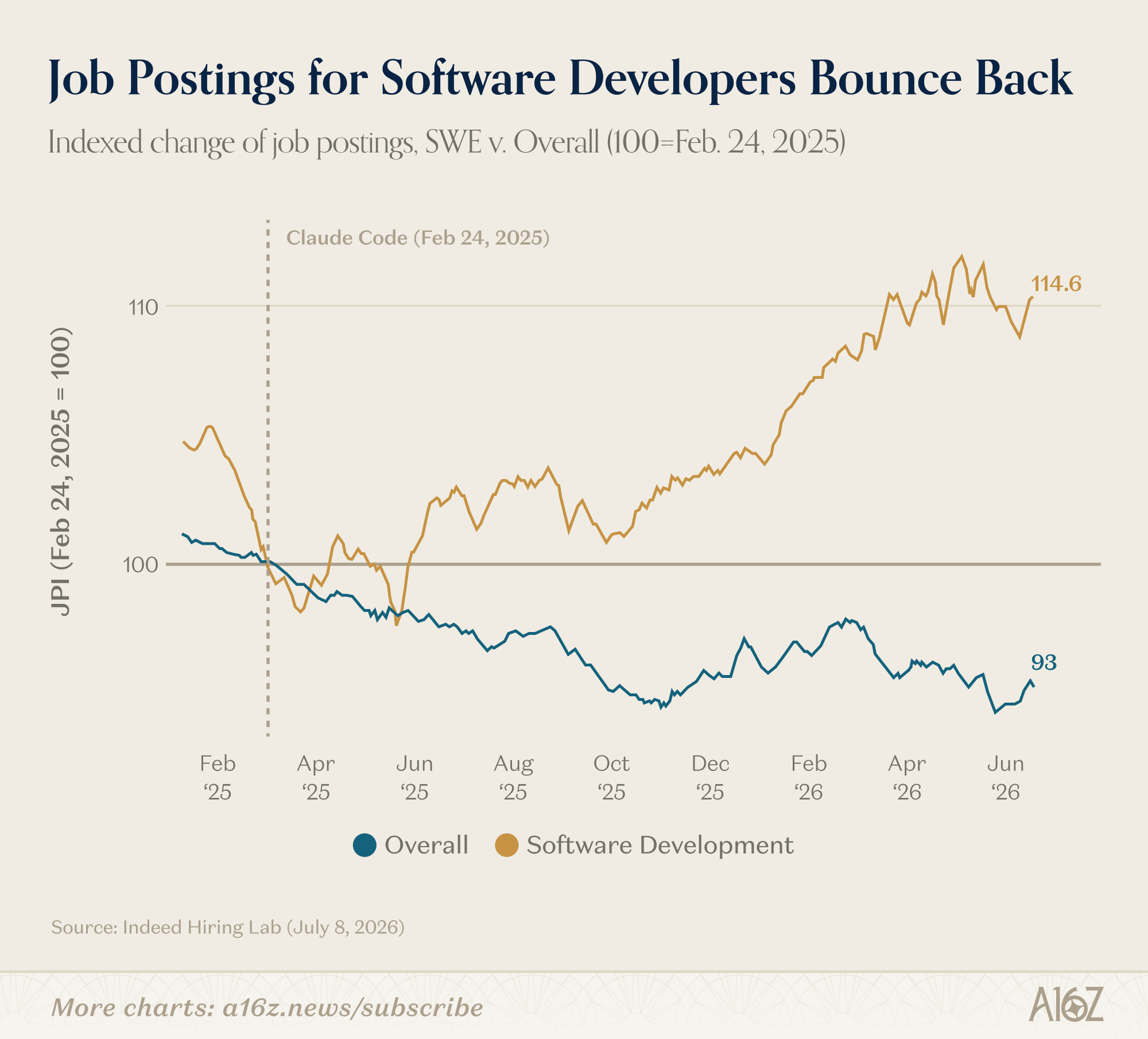

招聘恢复的结构也指向同一边。自 2025 年 5 月以来,一个岗位的 AI 暴露度越高,它的招聘就恢复得越猛。软件工程师尤其明显:自 Claude Code 发布以来,相关岗位数涨了约 15%,而整体岗位降了约 7%。

要说保留意见,也有一条:「AI 暴露度」这个概念本身,各家吵不拢。一个岗位的平均 AI 暴露度越高,大家对它到底暴露多少的分歧就越大。有几类倒是共识,校对员、保险核保员、统计学家,还有经济学家,都被认为高度暴露于 AI。预测一项新技术的未来影响时,聪明人之间意见相左,本就不奇怪。

把尺度放大看,现在下结论都还太早。但如果有谁想宣布「AI 正在让人类变得多余」,眼下的数据并不站在他那边。

数据中心真的推高了你的电费吗

本周早些时候,纽约州长 Hochul 宣布对数据中心建设实施为期一年的暂停令。理由之一是,数据中心可能推高电费,此举要「保护缴电费的居民」。

听上去顺理成章,需求多了价格该涨。但数据给出的是相反的画面:数据中心如果说有什么作用,是在帮着压低居民的电费。

过去 6 年,用电需求涨得最猛、数据中心建得最多的州,比如得州和弗吉尼亚,电价几乎没怎么涨;而电价涨幅居前的加州和纽约,恰恰是新数据中心很少、用电需求还在下降的地方。加州把用电需求压低了约 5%,每度电的涨幅却是全国第一,比涨幅第二的州还高出约 33%。用得越多,付得越少,反直觉,但确实如此。

为什么会反过来?关键在电网的规模经济。

那些固定的基础设施成本基本是定死的。总用电量越大,这笔固定成本就摊到越多的度数上,每一度电分摊到的成本下降,居民端的价格也就跟着往下走。数据中心把需求做大,正好帮着一起扛这笔固定成本。

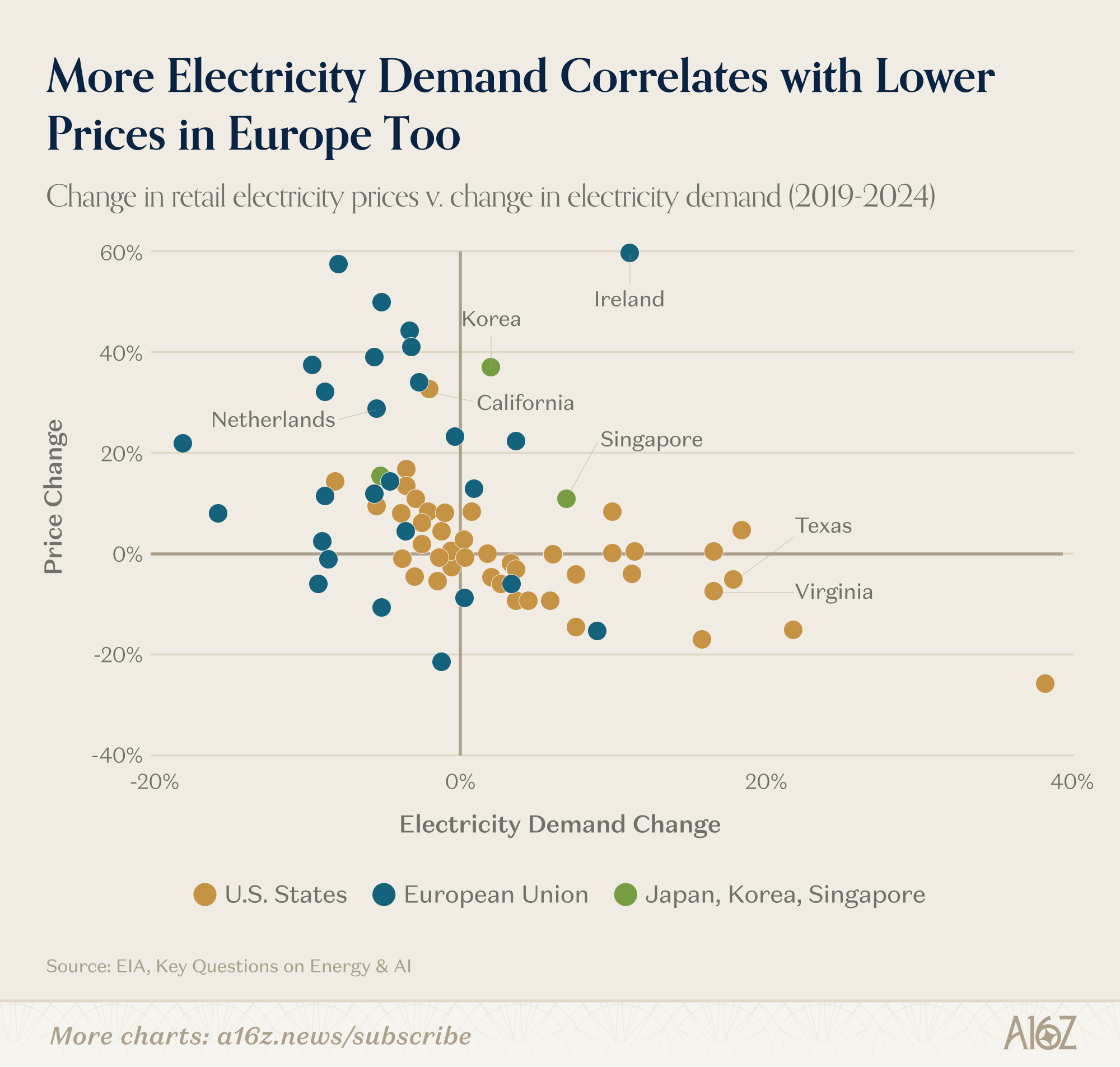

把范围拉到欧洲以至全球,规律一样。除了爱尔兰,电价涨得最多的欧盟国家,也是用电需求降得最多的。

照这个规律推,Hochul 的暂停令可能适得其反:少了数据中心一起分摊电网固定成本,电价可能涨得比有它们时更多。这层关系未必永远成立,但迄今为止就是这样。

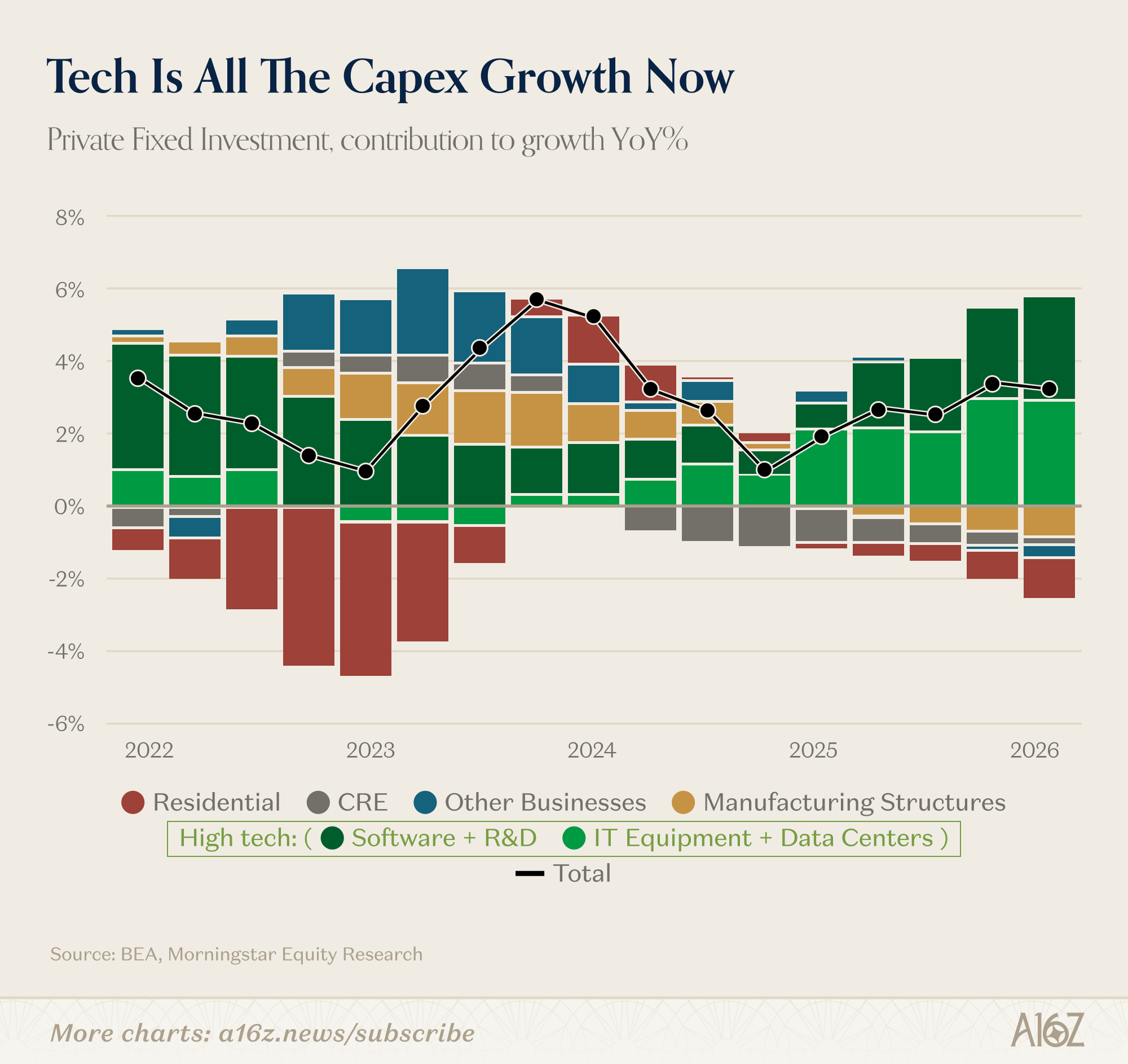

电费之外还有一笔更大的账。如果剔除掉 AI 相关的基建投资,美国几乎就没有什么投资增长了。

科技相关投资,是眼下唯一还在增长的投资类别。一道针对数据中心的暂停令,正好砍在这里。一项政策,一头可能推高电价(以「保护居民」之名),另一头把本州最重要的投资引擎挡在门外,这笔账确实不容易算明白。

市场给软件公司定价的标准,从「长得快不快」换成了「AI 一来还守不守得住」

a16z 用近 20 张数据图,把软件股、便宜模型、AI 抢工作、电费四个流行担忧摆了一遍,一页带图讲完。

↓ 一页读完 · 有一张会动的图

a16z 是一家美国风险投资机构,「本周图表」是它每周挑一批数据图做点评的栏目。最新这期挑了当下四个最流行的担忧:软件公司要被 AI 团灭、便宜模型会拖垮烧钱的前沿大模型、AI 正在抢人的工作、数据中心正在推高你家电费。

看这类图之前,先看清楚它有什么、缺什么。

✘ 但挑哪几张图、图说明了什么,是 a16z 自己的选择。

a16z 重仓 AI,这组图整体是看多的视角。数字本身可查,结论要按这个立场打折看。

软件公司确实在被卖。它们的估值倍数(市场愿意为它每年挣的现金付多少钱)跌回了 2014 年的水平,十几年最低。但这轮抛售是挑着杀的:过去 30 个交易日,表现最好的四分之一和排在正中间的公司都跑赢了整个软件板块,把大盘拖下水的是垫底那四分之一,里面坐着几家板块最大的公司。

更反常的是,一家公司营收长得快不快,跟它近期股价几乎不相关。市场换了一把尺子。

订阅收入多、功能多、用户遍地 = 安全

(守得住的本事,就叫护城河)

- 排在前面:网络安全、可观测性(监控软件运行状态的工具)、只服务某一个行业的垂直软件,手里攥着行业工作流、专有数据和客户信任,AI 新玩家一时绕不过去。

- 落在后面:谁都能用的通用软件、云基础设施、广告技术等,没有这层保护。原文的原话是:光有软件,已经算不上护城河。

那另外三个担忧呢?数据大多站在反面。其中两个,背后是同一种反直觉的力学:用得越多,反而越便宜。

经济学里有个老规律叫杰文斯效应:一样东西用起来越便宜,总用量和总花费反而越多,不是越少。省油的车让人开得更远,全社会总油耗不降反升。智能和电,各自走了这条路的一头。

智能到底便宜得有多快?拿电脑当参照:同样一段降价幅度,PC 当年走了十几年,这一轮 AI 大约 3 年就走完了。

就业这一头,几乎找不到 AI 在消灭岗位的证据:2026 年暑期实习、年轻人工资、入门级招聘都在回升。

数字是谁测的:原始数据分别来自高盛、PNC 银行、YipitData 与 OpenRouter、Revelio 与 Ramp、Indeed Hiring Lab、伯克利国家实验室等第三方;挑图和解读出自 a16z 自己。就业那张图还有别的读法,用 AI 的本来就是扩张型公司、样本代表不了整个经济,都成立,唯独「AI 在消灭入门级岗位」这条站不住。

是不是要完了?

2014

最低点

全得团灭!

是挑着杀?

头尾两档今年

拉开的差距

到底在看啥?

这门生意还守得住吗。

- × 营收长得快

- × 功能堆得多

- × 用户遍地都是

他们自己重仓 AI。

付费的比例

月均花费涨约 25%